Cosa fanno i mercati domani?

“…Non so cosa faranno i mercati domani, il prossimo mese o il prossimo anno.

“…Non so cosa faranno i mercati domani, il prossimo mese o il prossimo anno.

Era l’Aprile del 1942 quando acquistai la mia prima azione, avevo 11 anni, ed erano trascorsi 3 o 4 mesi dalla battaglia di Pearl Harbour.

Stavamo perdendo la guerra e le prospettive per il nostro Paese si stavano deteriorando sempre di più.

Nessuno pensava, in quel momento, che stessimo perdendo la Guerra, ma eravamo impantanati nel Pacifico.

Il Dow Jones Average valeva 100 ed era un buon momento per comprare azioni.

Ho comprato azioni dopo l’11 Settembre; ho comprato azioni dopo il crollo dell’autunno del 1987.

Il nostro Paese non scomparirà, gli impianti produttivi non scompariranno, la gente non scomparirà e i talenti non scompariranno.

Il nostro Paese crescerà ed aumenterà di valore nel tempo.

Ora: chi ne trarrà vantaggio è tutto da vedere, ma di certo aumenterà di valore.

E se aumenterà di valore, anche l’economia crescerà.

In conclusione, è un tragico errore comprare azioni basandosi su come si comporterà l’economia il prossimo mese o anche il prossimo anno….”

Warren Buffet ( durante un’intervista alla BBC)

In questi giorni, penso che la maggior parte dei risparmiatori italiani si staranno chiedendo cosa sta accadendo sui mercati finanziari.

Prima la Brexit, poi la vittoria inaspettata di Trump, adesso il Referendum, le difficoltà di alcune importanti banche italiane, gli articoli che quotidianamente ci riservano le testate straniere riguardo alla crisi del sistema bancario italiano….

E agli investitori a cosa interessa sapere queste cose?

Quali ripercussioni si possono avere sui nostri risparmi?

Queste riflessioni non vogliono essere assolutamente di carattere politico: non ci interessa affatto sapere chi vota, chi non vota, e chi vincerà il referendum, o chi ha vinto in America….e non perché non abbiamo educazione o responsabilità civica, ma perché a noi interessa esclusivamente capire cosa sta cambiando nel mondo per poter individuare le strategie future.

Ho riportato questa intervista a Warren Buffet per dare enfasi e grande evidenza ad una premessa che subito voglio anticipare: come potete ben capire dalle parole del nostro Oracolo di Omaha , nessun evento può arrestare la crescita del mondo, neanche una guerra, figuriamoci, quindi, un’elezione o un referendum!

Questa deve essere la nostra iniziale consapevolezza di investitori.

Nella scorsa riflessione vi ho scritto che gli eventi non modificano il trend: oggi lo ribadisco più che mai! Gli eventi influenzano la quotidianità, mai il corso di lungo periodo, anzi, possono essere un’opportunità di enorme guadagno.

Analizziamo insieme la crisi che stiamo vivendo e vediamo cosa sta succedendo al mondo che viviamo.

Un aggettivo : UNICA. La crisi che stiamo vivendo è Unica .

Non si era mai presentata nel corso dell’ultimo secolo : recessione accompagnata da crollo delle borse, fallimento di alcune banche di dimensione mondiale, crollo del mercato immobiliare, stretta creditizia e crisi a livello globale.

Pertanto le Banche Centrali hanno dovuto “ inventarsi “ nuovi strumenti per fronteggiare la crisi perché l’economia che affrontavano non era più l’economia del passato.

Elementi strutturali sono cambiati nel corso degli ultimi anni: e mi riferisco, in primis, all’invecchiamento della popolazione.

Per questo motivo la demografia è diventata una materia economica importantissima: la popolazione è costantemente più anziana pertanto la politica monetaria attuata dalle Banche Centrali, per la prima volta , non ha portato ai risultati sperati.

Una popolazione più anziana, che non ha la necessità di acquistare la casa, senza il bisogno di terminare il pagamento del mutuo, con minori spese quotidiane per “ desideri o vizi “ , beneficerà in maniera del tutto marginale se non nulla dell’abbassamento dei tassi di interesse! I consumi , di certo, non aumenteranno.

Gli ultimi anni ci hanno insegnato che stimolare i consumi per il tramite dei tassi di interesse non era più possibile, dato che si aveva a che fare con un’età della popolazione in crescita.

E per una Banca Centrale diviene sempre più difficile dosare lo strumento dei tassi.

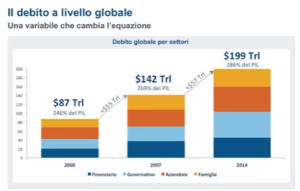

Negli anni prima della crisi il mondo ha accumulato la più grande quantità di debito della storia: abbiamo sfiorato i livelli della Seconda Guerra Mondiale.

Il livello di indebitamento sistemico è giunto a quasi toccare il 300% ( circa ) del PIL Mondiale.

In presenza di una leva finanziaria così elevata, muovere i tassi di interesse al ribasso non ha generato alcun beneficio in termini di consumi, perché le banche non finanziavano più ( stretta creditizia ) il desiderio di aumentare i consumi.

I benefici che si potevano trarre da una diminuzione dei tassi di interesse non sono stati sostenuti dal sistema bancario: la stretta creditizia ha ostacolato gli effetti positivi della politica espansiva.

Pertanto: da una parte, la politica fiscale ha dovuto attuare sistemi restrittivi per ridurre l’indebitamento mondiale, dall’altra parte non si sono realizzate le positività della politica monetaria espansiva , il risultato è stato un aggravarsi continuo della crisi economica.

Le aziende, così come le banche, di fronte alla possibilità di potersi indebitare a tassi bassissimi e accumulare liquidità , hanno cominciato a contrarre debiti non per migliorare o aumentare i processi produttivi o investimenti produttivi, ma per operazioni finanziarie quali riacquisto di azioni proprie, fusioni e acquisizioni, pagamento dei dividendi……tanto la domanda di consumi non c’era!

Le Banche Centrali hanno continuato ad abbassare i tassi fino a livelli negativi.

La Federal Reserve ha diminuito i tassi per un periodo di 100 mesi.

Sono stati immessi sul mercato un controvalore di liquidità pari a 10 Trilioni di dollari.

Negli ultimi anni le Banche Centrali sono divenute i più grandi acquirenti di debito pubblico: così si è creato uno squilibrio incredibile fra domanda e offerta di obbligazioni.

I rendimenti obbligazionari sono crollati.

Pertanto è successo che il risparmiatore, in virtù del passato e seguendo gli insegnamenti del passato, possa ritenere che oggi ci siano tanti titoli a basso rischio, dato che hanno rendimento minimo!

Un teorema fondamentale della finanza era che a basso rendimento corrispondeva basso rischio. Il risparmiatore, perseguendo questa teoria, sta pensando che ancora sia così!

I rendimenti attuali delle obbligazioni sono quasi a zero, allora hanno basso rischio….è ancora vero?

Purtroppo non è più così! Come abbiamo detto all’inizio della nostra riflessione: sono cambiati gli elementi strutturali! Il mondo è cambiato!

Ed anche le regole dei mercati sono cambiate!

Torniamo alla storia e cerchiamo di verificare insieme come si sono comportati i mercati negli ultimi 16 anni.

Dal 2000 al 2005 abbiamo avuto una grande crescita economica mondiale, ma i mercati finanziari hanno offerto bassi rendimenti azionari.

Dal 2005 al 2010, periodo in cui incorporiamo la grande recessione del 2008, eppure i mercati azionari danno rendimenti positivi.

Dal 2010 ad oggi , abbiamo avuto anni di crescita strutturale positiva seppure in minore misura: i mercati azionari hanno offerto ottimi rendimenti.

E come è possibile questo?

Perché i mercati azionari non risentono solamente della crescita dell’economia, ma anche di altri fattori, un mix di elementi: sarebbe riduttivo ed errato fare l’equazione

CRESCITA ECONOMICA = CRESCITA AZIONARIA

In un momento di divergenza economica e desincronizzazione dei cicli di politica monetaria occorre un approccio sempre più globale, diversificato, e ricco di informazioni: affidarsi ad informazioni ampie e profonde, per poter scegliere in maniera adeguata e corretta dove investire!

E manteniamo sempre la forte convinzione che il mondo non si arresta, il progresso non si ferma , ogni crisi è stata superata, ed ogni evento esogeno può influenzare nel breve periodo l’andamento del mercato, ma non modifica il trend di lungo periodo: e questo lo vedremo insieme sulle prossime riflessioni!