Orizzonte temporale

L’immagine qui a fianco ben si adatta al tema che ci accingiamo a trattare: l’ orizzonte temporale!

L’immagine qui a fianco ben si adatta al tema che ci accingiamo a trattare: l’ orizzonte temporale!

E quale miglior sfondo, parlando di orizzonte, se non la gola del Grand Canyon?!?!

E aggiungo anche una frase interessantissima di Mark Twain che, a mio parere, perfettamente si adatta al tema :

“Ci sono due casi nella vita di un uomo in cui egli non deve speculare in borsa: quando non può permetterselo, e quando può.”

E fino ad oggi non abbiamo mai parlato di speculazione di borsa sulle nostre riflessioni, ma sempre e solo di pianificazione finanziaria: e continueremo a farlo, perché siamo estremamente certi e convinti che la valorizzazione del patrimonio sta nel saper coniugare in maniera coerente le esigenze e i bisogni del risparmiatore con gli obiettivi di rendimento e gli orizzonti temporali di investimento.

Il mondo sta cambiando in maniera rapidissima, e con lui sta cambiando anche il mondo della finanza.

Noi dobbiamo “stare al passo“, cambiare il nostro modo di investire per andare a cercare dove sta il vero valore, applicare metodo e criterio, due fattori che oggi sono imprescindibili.

E, come vi ho anticipato sulla precedente riflessione, vi mostrerò come orizzonti temporali diversi, scelta di investimenti diversi, possano offrire rendimenti del tutto diversi.

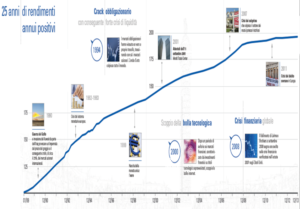

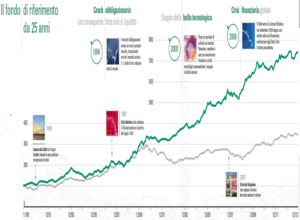

Esaminiamo insieme le tre figure sottostanti.

Sono tre grafici a 25 anni di tre gestioni patrimoniali: non importa conoscere la composizione di portafoglio e neanche la tecnica di gestione.

Sappiamo che hanno tre diversi profili di investimento ed è solamente questo che ci interessa nella analisi odierna.

GESTIONE OBBLIGAZIONARIA

GESTIONE BILANCIATA

GESTIONE AZIONARIA

Possiamo immediatamente notare come il rendimento generato dalle tre soluzioni sia ben differente, in effetti:

- la prima a reso circa il 260%

- la seconda il 650%

- la terza il 1220 %

(i numeri che ho citato sono approssimativi, ma ripeto, non è importante, in questa riflessione, effettuare un’analisi puntuale della valorizzazione).

Guardiamo attentamente come si sviluppano nell’arco dei 25 anni le curve di rendimento : vedete come tutte e tre crescono, ma in maniera totalmente diversa!

Nel primo caso la salita è più costante e dolce, senza “ scossoni “ .

Mentre nel terzo caso ( quello più in basso ) vedete come la curva rossa sia più mossa???

Sembra quasi il grafico di un elettrocardiogramma: notate le rapide salite e le ripide discese!

Possiamo evincere in maniera inconfutabile come al crescere del rendimento si genera una crescita ben più che proporzionale della volatilità.

Possiamo certamente dire che rendimento e volatilità siano due grandezze indissolubili e che camminano di pari passo.

Ciò che sto scrivendo non significa affatto che dobbiamo investire tutti secondo la terza soluzione: No affatto!

Ogni investitore ( non mi stancherò mai di ripetervelo ) ha il proprio profilo, i propri desideri, sogni , esigenze e orizzonti temporali.

Investire utilizzando la terza soluzione , con l’obiettivo di acquistare casa o semplicemente smobilizzare l’investimento entro 12 mesi, avrebbe comportato il rischio di perdita ( ricordate la precedente riflessione? Vedete come tutto è collegato??? ) troppo forte e frequente nel corso dei 25 anni!

Ossia, la probabilità di veder diminuire il proprio patrimonio , a causa del disinvestimento necessario per acquistare la casa, sarebbe stata troppo elevata!

Al contempo, investire con un’ottica di lungo periodo utilizzando la prima soluzione, avrebbe comportato un mancato guadagno del 960% : in entrambi i casi si tratta di ERRORI CHE POSSONO CAMBIARE IL PROPRIO DESTINO.

Nel primo caso andiamo a depauperare il patrimonio ; nel secondo caso ci perdiamo un’elevatissima rendita aggiuntiva per i nostri redditi futuri.

Vedete come la scelta dell’orizzonte temporale , e quindi del profilo di investimento, siano i fondamenti per il nostro destino economico: ecco l’importanza di una corretta ed approfondita pianificazione finanziaria.

Ma, in ogni caso , abbiamo visto come la valorizzazione del patrimonio sia da collegarsi in maniera imprescindibile alla volatilità dei nostri investimenti.

Volatilità che si attenua in maniera determinante se analizziamo i nostri investimenti nel lungo periodo.

E’ l’orizzonte temporale appropriato che mitiga le oscillazioni che può subire il nostro patrimonio.

Ricordatevelo sempre questo appunto: è il tempo che mitiga la volatilità.

E non dimentichiamo mai che maggiore è la volatilità e maggiori saranno le opportunità di guadagno!

Pertanto, soprattutto oggi, in un contesto di mercati turbolenti, la corretta pianificazione degli investimenti può essere come non mai la “Chiave di Volta” per la valorizzazione rilevante, notevole e significativa del nostro patrimonio.

E, nonostante la crisi , nonostante il rallentamento delle economie mondiali, nonostante le instabilità politiche di molto Paesi, i cambiamenti radicali che stanno avvenendo in questi giorni, nonostante la congiuntura negativa di alcuni Stati , il Mondo va avanti!

Il Mondo cresce!

L’economia mondiale ( seppur in minore misura ) cresce.

La popolazione mondiale cresce.

Il numero dei poverissimi diminuisce.

La popolazione estremamente indigente diminuisce.

La ricchezza mondiale cresce.

Questo significa che non siamo affatto di fronte alla fine del mondo, come possiamo ascoltare alla televisione o leggere sui giornali.

Siamo di fronte ad un’epoca di grandi cambiamenti.

Il mondo non si ferma, anzi, sta ancora crescendo ed evolvendo.

Ed ogni epoca di cambiamento può essere fonte di grandi opportunità.

E la finanza si evolve e cresce con il mondo.

Dobbiamo solo saper pianificare attentamente il nostro futuro, e saper cogliere dove sta il valore per poter accrescere al meglio il nostro patrimonio.