Come proteggere il capitale dall’inflazione?

Proteggere il capitale dall’inflazione?

Proteggere il capitale dall’inflazione?

E’ questo il fulcro fondamentale!

Spesso pretendiamo di imparare a correre ancor prima di imparare a camminare.

E così facciamo con i nostri soldi: cerchiamo i grandi guadagni ancor prima di preoccuparci di difenderli dalla perdita del potere di acquisto.

Cosa significa questo?

Significa che, se all’inizio dell’anno 100 euro mi consentono di comprare un paio di scarpe, dobbiamo essere sicuri che gli stessi 100 euro ci consentiranno comunque di comprare il medesimo paio di scarpe alla fine dello stesso anno: quindi non abbiamo perso potere di acquisto.

E come possiamo farlo?

I mercati finanziari possono aiutarci!

Possiamo parcheggiare i nostri soldi sul conto corrente, oppure investirli in obbligazioni o azioni…

Ma la cosa fondamentale, che è stata osservata nel tempo è che, presi gli investimenti in liquidità, obbligazioni ed azioni, in scenari diversi di periodo (medio, lungo e lunghissimo periodo) ci si è resi conto che le azioni sono IL MIGLIOR SCUDO per difendere i nostri soldi dall’inflazione.

Lo fanno meglio in ogni scenario di periodo! Persino negli ultimi 10 anni le azioni hanno fatto sempre meglio rispetto agli altri strumenti finanziari.

Nonostante l’attività posta in campo dalla BCE per sostenere il mercato obbligazionario ( quantitative easing ) , le azioni sono state il miglior scudo di difesa e protezione del capitale negli ultimi 10 anni.

E il potere delle azioni aumenta con l’aumentare dell’orizzonte temporale.

Un’analisi asseverata e molto interessante riguardante 19 Paesi in 112 anni di storia ha confermato in maniera assoluta che a prescindere dal tasso di inflazione vigente nel Paese osservato ( dalla deflazione più forte, all’inflazione più elevata ) le azioni sono state lo strumento vincente!

Questa analisi ha considerato scenari improbabili attualmente: ad esempio tassi di deflazione al –25% (propri di economie di fine dell’800), così come tassi di inflazione a doppia cifra.

Ecco, in ogni caso, Paese, scenario economico, le azioni sono state lo scudo migliore per difendere e proteggere il nostro patrimonio!

Le azioni hanno battuto le obbligazioni su ogni scenario di inflazione: ed inoltre le azioni offrono sempre un rendimento reale positivo.

Ma, come sappiamo, oggi, la situazione di equilibrio che desiderano le Banche Centrali è quella che vede un tasso di inflazione prossimo al 2%: in questo scenario il rendimento delle obbligazioni non aiuta affatto nella difesa del nostro patrimonio, anzi, a questi livelli di inflazione il rendimento reale delle obbligazioni è prossimo allo zero e poi collassa!

Pertanto in una situazione di equilibrio le obbligazioni non difendono, ma anzi, depauperano il patrimonio.

L’inflazione è un rischio, e dobbiamo difenderci dai rischi che corre il nostro patrimonio.

Pertanto dobbiamo “ pagare un premio assicurativo “ per proteggere il nostro patrimonio, inserendo, all’interno del nostro portafoglio, strumenti di investimento che in futuro possano difenderci dall’inflazione.

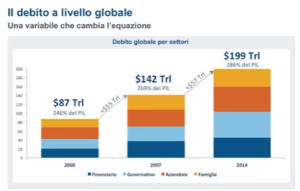

Non dimentichiamoci che le Banche Centrali hanno immesso nel sistema mondiale oltre 10 TRILIONI di liquidità: questa è tutta INFLAZIONE IN FIERI ( ossia inflazione che presto arriverà ), pertanto l’economia, nel prossimo futuro, ripartirà in maniera adeguata e dobbiamo essere pronti a cogliere le opportunità ma anche a difenderci dai rischi che deriveranno dalla “medicina“ che hanno somministrato le Banche Centrali.

Le indagini di Borsa Italiana e Banca d’Italia illustrano come il popolo italiano sia uno dei migliori risparmiatori, con un profilo di rischio bassissimo e con smodata attitudine all’acquisto di obbligazioni.

Questo perché nel corso del tempo, si era certi che investire in obbligazioni rendeva bene, e alla scadenza i nostri soldi ce li ridavano tutti.

E oggi? Oggi non è più così! Vediamo insieme perché.

Torniamo ai 10 trilioni di liquidità immessa sul mercato.

Da una parte, abbiamo visto come le Banche centrali abbiano una politica espansionistica e comprano obbligazioni quotidianamente per importi enormi.

Dall’altro lato gli Stati attuano politiche di austerity, ossia non emettono più obbligazioni.

Negli ultimi 5 anni abbiamo perso più del 60% delle obbligazioni statali.

E quindi cosa succede se la domanda esplode e l’offerta diminuisce sempre di più?

Succede ciò che avviene in ogni mercato di merci, ossia che i prezzi delle obbligazioni salgono sempre di più e i rendimenti diminuiscono in maniera vertiginosa.

Oggi abbiamo, per gli emittenti migliori, rendimenti negativi!

Sì avete letto bene! Le obbligazioni possono avere rendimenti nominali negativi!

Un paradosso, ben lo so, e capisco perfettamente la vostra reazione di sorpresa nel leggere le mie parole: ma sono inconfutabili dalla realtà dei fatti.

Questo è il mondo dove oggi viviamo!

A questo punto dobbiamo chiederci perché continuiamo a comprare obbligazioni?

Le acquistiamo perché, anche se quotano “ sopra la pari “, ( mettiamo per esempio a 110 ) speriamo che le Banche Centrali possano acquistarne ancora e che , quindi, il prezzo possa salire ancora! ( magari a 115 ) ATTENZIONE: l’apprezzamento in conto capitale non è un motivo di guadagno azionario???

Certo che sì!!!

Allora abbiamo visto come, oggi, continuiamo ad inserire nei nostri portafogli obbligazioni con una logica di guadagno che hanno le azioni!

Ossia, detto in maniera semplice: compriamo le obbligazioni non più per il rendimento ( perché abbiamo visto come il rendimento sia avaro se non negativo ), ma le compriamo sperando che il loro prezzo cresca!

Pertanto con l’idea di investire in un mercato difensivo ( quello obbligazionario ) portiamo dentro la nostra barca due rischi :

- Non difendiamo il risparmio dell’inflazione

- Discesa vertiginosa dei prezzi

Le neuroscienze, per il tramite di un’analisi effettuata da GFK EURISKO, affermano che l’investitore non comprende il concetto di tasso di rendimento negativo; ma c’è un importantissimo dato ulteriore da capire: siamo di fronte ad un rischio asimmetrico ossia che il rendimento effettivo conseguito investendo in obbligazioni, su questi livelli di rendimento, offre un potenziale di guadagno non coerente ( troppo basso ) rispetto al rischio di perdita troppo elevato!

E accade, così, che per conseguire rendimenti leggermente più elevati gli investitori cominciano a spostarsi su obbligazioni a più lungo termine ( vedi il BTP Matusalemme 50 anni ) solamente per godere di una cedola leggermente più elevata, “ imbarcando “ un rischio durevolmente più elevato!

Ecco il paradosso italiano!!!

Il doping delle Banche Centrali ha reso le curve dei rendimenti estremamente piatte, pertanto il premio al rischio di scegliere obbligazioni a lungo termine non è ripagato!

E l’ulteriore paradosso osservato da questa analisi è dato dal fatto, che da un lato gli investitori hanno acquistato obbligazioni che non rappresentano il loro profilo di rischio, e dall’altro lato è esplosa la liquidità sui conti correnti: siamo ai massimi storici.

E ricordiamoci che in 10/15 anni possiamo arrivare a distruggere il 18% del nostro risparmio in termini reali!

Allora : non dimentichiamo che il primo passo è proteggerci dal rischio di perdita del potere di acquisto, ed il secondo passo è quello di ricercare valore per accrescere il nostro patrimonio per sostenere e realizzare i nostri desideri ed obiettivi futuri.

Pertanto quando diciamo “ meglio tenere i soldi sotto il materasso “ , dobbiamo renderci conto che siamo noi stessi che stiamo mettendo a rischio di perdita il nostro patrimonio.

C’è un economista, Frank Knight, che ha dedicato la sua intera vita a parlare delle differenze fra rischio ed incertezza. In passato si aveva uno stretto legame fra rischio e rendimento.

Oggi, siamo soliti scambiare e confondere i concetti di rischio con incertezza. Il rischio, per quanto possa essere pericoloso, è un concetto quantificabile, gestibile, misurabile.

Facciamo un semplice esempio: se guidiamo l’auto a 80km/h corriamo un certo tipo di rischio; se , nella medesima strada, corriamo a 180 Km/h corriamo un rischio ben superiore , misurabile con la differente e più ampia lunghezza della frenata, nonché sulla risposta dei nostri riflessi ad eventuali ostacoli posti inaspettatamente di fronte a noi.

L’incertezza, invece, non si può misurare: non è una grandezza che posso quantificare.

Torniamo da “ nostri “ mercati finanziari …..

Quello che non amano i mercati è l’incertezza.

L’incertezza politica ( vedi la Brexit, la crisi di molti Paesi, le guerre in corso, i risultati politici, l’instabilità dei Governi ….) è un fattore esogeno che influenza i mercati, MA NON CONDIZIONA IL TREND!

Ricordiamocelo sempre!!!

I fattori esogeni, quali l’incertezza, possono influenzare nel breve – brevissimo periodo l’andamento dei mercati, ma MAI il trend di lungo periodo!

Nessun fattore esogeno: le torri gemelle, le guerre in medio oriente, la crisi petrolifera, sono tutti fattori esogeni che non hanno spostato e non sposteranno l’andamento dei mercati nel lungo periodo! Influenzano la nostra emotività, ma mai il mercato!

E’ questa la nostra vera consapevolezza che dobbiamo cominciare a possedere dentro di noi quando ci avviciniamo ai mercati.

Mentre, invece, come abbiamo visto nelle precedenti riflessioni, il farci condizionare dalla nostra emotività crea danni innumerevoli al nostro risparmio. ( di nuovo abbiamo dimostrato come tutto è collegato in finanza! )

Pertanto, dobbiamo cercare di pianificare i nostri risparmi guardando al lungo periodo, cercando di rimanere immuni dalle incertezze ( oscillazioni ) quotidiane derivanti dai fattori esogeni.

Di nuovo vi dimostro queste mie parole per il mezzo di uno studio estremamente approfondito e vediamo cosa ci insegna la storia: analizziamo gli ultimi 30 anni, un periodo lunghissimo, e verifichiamo cosa sarebbe successo ai nostri risparmi se fossero stati investiti in uno dei 6 principali mercati azionari mondiali:

| CAC 40 | 1063% |

| DAX | 1097% |

| FTSE 100 | 999% |

| HANG SENG | 981% |

| S & P 500 | 737% |

| NIKKEI | -11% |

Questi numeri dimostrano che i risultati del mantenimento del nostro investimento sono a tre cifre di guadagno e in alcuni casi a quattro!!!!

Vediamo, ora, cosa sarebbe successo se in questi 30 anni, noi avessimo perso i migliori 5 giorni di contrattazione: ripeto di nuovo e sottolineo 5 giorni in 7.760 giorni di contrattazione!!!! ( corrispondono allo 0,006% del periodo )

| CAC 40 | 624% |

| DAX | 654% |

| FTSE 100 | 640% |

| HANG SENG | 457% |

| S & P 500 | 455% |

| NIKKEI | -46% |

Come vedete, se avessimo perso i migliori 5 giorni ( poiché magari abbiamo disinvestito nei giorni precedenti al rimbalzo per paura, emotività, forti oscillazioni….) avremmo dimezzato i nostri guadagni!!!!

E se fossimo stati estremamente prudenziali, e avessimo perso i migliori 30 giorni di questi 7760 ( 0,04% del periodo considerato ) avremmo ridotto i nostri guadagni di oltre il 90%!!!

| CAC 40 | 74% |

| DAX | 68% |

| FTSE 100 | 141% |

| HANG SENG | -1% |

| S & P 500 | 72% |

| NIKKEI | -87% |

Questa si chiama soppressione del valore!!!

Gestire il denaro in presenza o in base alla emotività comporta questi risultati, ossia la durevole diminuzione del rendimento del nostro patrimonio: soppressione del valore.

Abbiamo visto, così, come la volatilità non debba considerarsi un nostro nemico: è un rischio, ma può essere nostra alleata se gestita in maniera corretta.

Quando è creata da fattori esogeni, che non modificano la struttura di fondo dei mercati è , anzi, una nostra alleata e ci consente di diminuire il nostro prezzo di carico, “ mediando “ i prezzi di acquisto e aumentando , così, il guadagno: minore rischio di ribasso, maggior potenziale di rendimento!

Alleata, non nemica.

Possiamo, adesso, arrivare ad un sunto cercando di unire tutte le riflessioni che abbiamo fatto sino ad oggi: occorre massima serietà nella gestione dei nostri risparmi, proteggere il patrimonio dalla perdita di potere di acquisto e poi valorizzarlo e accrescerlo nel lungo periodo, non farci condizionare dai fattori esogeni, la volatilità non dobbiamo viverla emotivamente ma è nostra alleata, ed infine la massima diversificazione del nostro portafoglio a prescindere da quanto alta sia la nostra finanza, dato che non importa quanto ammonta il nostro risparmio: regole semplici ma vincenti!!!

E soprattutto: guardiamo al lungo periodo!